PRZYGOTOWANIE

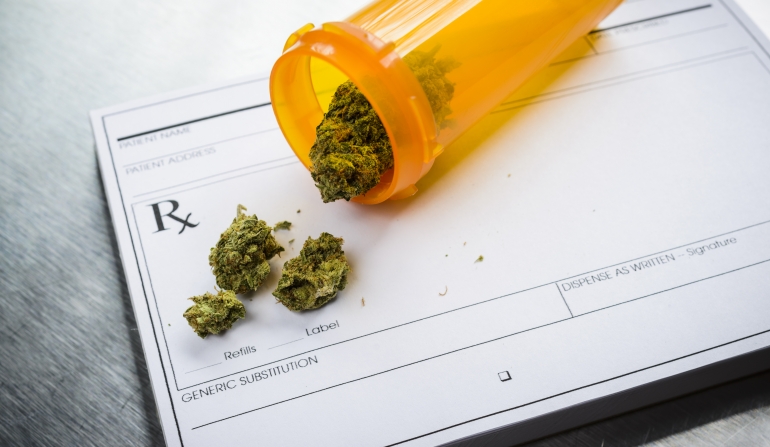

Ministerstwo Finansów odniosło się do doniesień prasowych dotyczących możliwej podwyżki stawki VAT wyrobów z konopi siewnej (Cannabis sativa) do palenia lub do wdychania bez spalania. Resort zapewnia, że planowane zmiany nie obejmą surowców stosowanych w celach medycznych…

Ministerstwo Finansów odniosło się do doniesień prasowych dotyczących możliwej podwyżki stawki VAT wyrobów z konopi siewnej (Cannabis sativa) do palenia lub do wdychania bez spalania. Resort zapewnia, że planowane zmiany nie obejmą surowców stosowanych w celach medycznych…

Wczoraj informowaliśmy o projekcie zmian planowanych przez Ministerstwo Finansów w ustawie o podatku od towarów i usług. Jego zapowiedź opublikowano w wykazie prac legislacyjnych i programowych Rady Ministrów. Jedna z nich zakłada objęcie podstawową stawką podatku VAT wyrobów z konopi siewnej (Cannabis sativa). Chodzi konkretnie o wyroby do palenia lub do wdychania bez spalania.

– Obecnie konopie siewne (w tym susz) klasyfikowane w pozycji Nomenklatury scalonej CN 1211 są opodatkowane stawką VAT w wysokości 8% na podstawie poz. 9 załącznika nr 3 do ustawy o VAT. Ponieważ brak jest uzasadnienia do stosowania w odniesieniu do tego typu towarów preferencji w VAT, zasadnym jest podwyższenie stawki tego podatku dla dostawy takich towarów z 8% do 23% – czytamy w uzasadnieniu zmiany.

Eksperci wyrazili niepokój czy zmiana ta obejmie także konopie stosowane w celach medycznych. Te są bowiem obecnie objęte stawką VAT 8%. Po publikacjach, które pojawiły się na ten temat w mediach, resort finansów przesłał do dziennikarzy swoje stanowisko w tej sprawie. Zapewnia w nim, że podstawowa stawka VAT obejmie produkty z konopi przeznaczone do palenia albo waporyzacji. Ministerstwo twierdzi, że chodzi wyroby odpowiadające wyrobom tytoniowym np. papierosom, czy też wyrobom nowatorskim.

– Podwyższenie stawki VAT do 23% nie dotyczy konopi siewnej przeznaczonej do celów leczniczych, która jest surowcem farmaceutycznym. Będzie ona nadal opodatkowana stawką VAT 8%, podobnie jak wyroby z konopi indyjskich stanowiące surowiec farmaceutyczny. Oznacza to, że wyroby określane jako „marihuana lecznicza”, czyli przeznaczone wyłącznie do celów leczniczych, będą nadal opodatkowane stawką obniżoną 8% – wskazuje Ministerstwo Finansów.

Przypomnijmy, że początkowo medyczną marihuanę objęto stawką VAT 23%. W kwietniu 2019 roku Dyrektor Krajowej Informacji Skarbowej wydał bowiem interpretację, w której za nieprawidłowe uznał objęcie surowca farmaceutycznego w postaci ziela konopi stawką VAT w wysokości 8%. Również GUS zaliczył medyczną marihuanę do substancji farmaceutycznych, co skutkowało nałożeniem na nią podatku 23%. Firma Spectrum Therapeutics nie zgodziła się wtedy z tą decyzją. W rezultacie złożyła skargę na interpretację KIS do Wojewódzkiego Sądu Administracyjnego w Bydgoszczy. W 2019 roku zapadł wyrok, w którym sąd podtrzymał interpretację KIS.

Dopiero w 2020 roku firma Aurora uzyskała wiążącą informację stawkową. Dopuszczała ona możliwość sprzedaży hurtowej suszu konopi w stawce VAT 8%. To uporządkowało sytuację na rynku i pozwoliło na obniżenie cen dla pacjentów.

Okolo tygodniowy ciag na MXE, nowa dostawa z 3,4-DMMC jako gratis. Swietne samopoczucie, lekkosc bycia i zycie bez stresu zupelnie.

PRZYGOTOWANIE

Testowałem sam, we własnym pokoju w bezstresowy wolny dzień. Testowane zaraz po odebraniu tego z poczty. Nastawienie to chęć sprawdzenia jak to działa.

Timetable

[13:25 => T=0min]Przyjęte donosowo ~50mg Hydroksytropakokainy.

[T+2min]W gardle czuć spływ, potem już tylko czuć podrażnienie gardła, żadnych nieprzyjemności ani bólu w nosie, nos lekko znieczulony.

[T+4min] Zaczyna się peak. Podniesiony nastrój, przyjemna stymulacja, działanie naprawdę podobne do koki.

[T+5min] Ból brzucha, lekkie znieczulenie w gardle, lekki ściskający tępy ból w miejscu spływu, znieczulone gardło jak po MXE lub koko.

Setting: dosyć nietypowy – pusty pokój "jedynka" w hotelu w Lyonie, dookoła tylko łóżko, TV, łazienka. Set: pozytywny, chęć nagrodzenia się po dwóch tygodniach intensywnej pracy, chociaż w momencie łuskania tabletek z blistra odruchy wymiotne i wahanie.

14.11.2008

Timing: było to w okolicach marca 2008.

Słoneczny, wakacyjny dzień, wolna chata (z wyjątkiem kumpla z, którym zażyłem benze)

Początkowo mieliśmy w planie zapalić z kumplem, ale niestety dostawca zawiódł. Rozczarowani postanowiliśmy skorzystać z oferty apteki. Zdecydowaliśmy, że można stestować cieszącą się złą sławą benzydaminę. Na początku trochę się obawiałem, ponieważ po jej zażyciu miały wystąpić jakieś przerażające, nieprzyjemne halucynacje i przywidzenia. Jednak ciekawość działania tego specyfiku nie dała za wygraną. Postanowiłem spróbować sobie z kumplem po dwie saszetki na głowę. Po krótkim zapoznaniu się z FAQ dotczącym dawkowania itd., udaliśmy się do apteki. Kolega kupił 4 szaszetki.